129.1.4 ПКУ контролюючим органом нараховується пеня за кожний календарний день такої несплати (неперерахування), включаючи день погашення податкового зобов'язання, з розрахунку 120% річних облікової ставки НБУ, діючої на кожний такий день (абз. 4 п.

Пеня = С х РП х Д / 100, де С – сума заборгованості за період; РП – розмір пені, зазначений у договорі (у калькуляторі вказується користувачем в окремому віконці); Д – кількість днів прострочення. Сума заборгованості – 1200,00 грн.

За несвоєчасну сплату податку застосовується штраф Якщо підприємець не сплатив єдиний податок чи запізнився із його сплатою, то ПКУ передбачено штраф у розмірі 50% ставки податку. У 2023 році штраф за несплату єдиного податку такими платниками складає 134,20 грн для 1-ї групи та 670 грн для 2-ї групи.

127.1 ст. 127 ПКУ ненарахування, неутримання та/або несплата (неперерахування) податків платником податків, у тому числі податковим агентом, до або під час виплати доходу на користь іншого платника податків, тягнуть за собою накладення штрафу в розмірі 25 відс.

На суму недоїмки платнику єдиного внеску нараховується пеня з розрахунку 0,1% суми недоплати за кожний день прострочення платежу. Нарахування пені починається з першого календарного дня, що настає за днем закінчення строку внесення відповідного платежу, до дня його фактичної сплати (перерахування) включно.

Формула нарахування пені в принципі не складна, але зрозуміти її з першого разу не так вже й просто, до слова в інтернеті є калькулятори, які можуть приблизно порахувати пеню. Але я постараюся пояснити на пальцях: 8 * 2/100/365 * сума заборгованості * кількість днів прострочення = розмір пені.

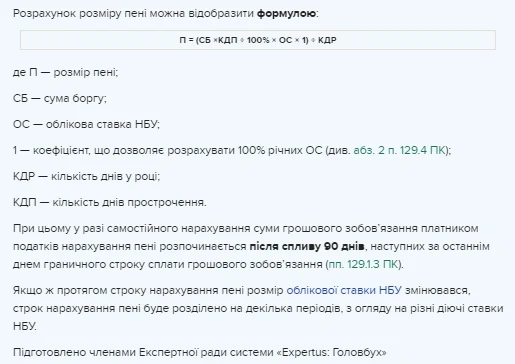

Розрахунок пені: формула Тепер нарешті розберемося, як розраховувати пеню. Формула розрахунку пені виглядає так: (Бн + Шб) * Кд * Кос * Ос / Кдр 1. Бн — борг або сума заборгованості по податках; 2. Шб — сума штрафу нарахована контролювальним органом; 3. Кд — кількість днів …

Про автора