Розрахунок податку на прибуток – це різниця між доходом, отриманим у звітному періоді і собівартістю товарів і адміністративних / виробничих / на збут / та інших витрат. Податок на прибуток в Україні – прямий податок, платниками є юридичні особи – суб'єкти господарської діяльності.9 бер. 2024 р.

Витрати (дохід) з податку на прибуток від звичайної діяльності – це скоригована сума поточного податку на прибуток на величину відстрочених податкових зобов'язань та відстрочених податкових активів і є складовою фінансового результату від звичайної діяльності (див.

Ставки податку на прибуток (станом на 23.05.2020 р.) Базова (основна) ставка податку — 18 %.

136.1 ПКУ базова (основна) ставка податку на прибуток підприємств (далі – податок) становить 18 відсотків.

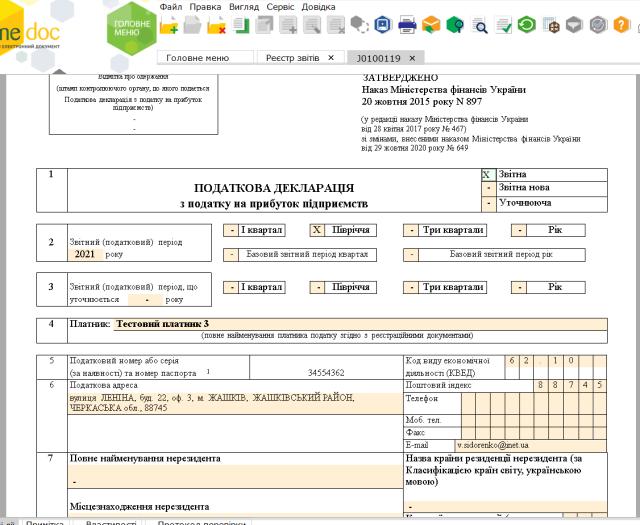

№ 317 (далі – Наказ № 317). Отже, платникам податку на прибуток підприємств необхідно подавати Декларацію за формою зі змінами відповідно до Наказу № 317, починаючи з 01.01.2022 р. лише за звітний (податковий) період 2021 року (ідентифікатор форми J0100120).

Податок з доходів фізичних за базовою ставкою 18% – це прибуток, яку отримує платник податків на території нашої держави або за його межами. Розрахунок податку на прибуток – це різниця між доходом, отриманим у звітному періоді і собівартістю товарів і адміністративних / виробничих / на збут / та інших витрат.

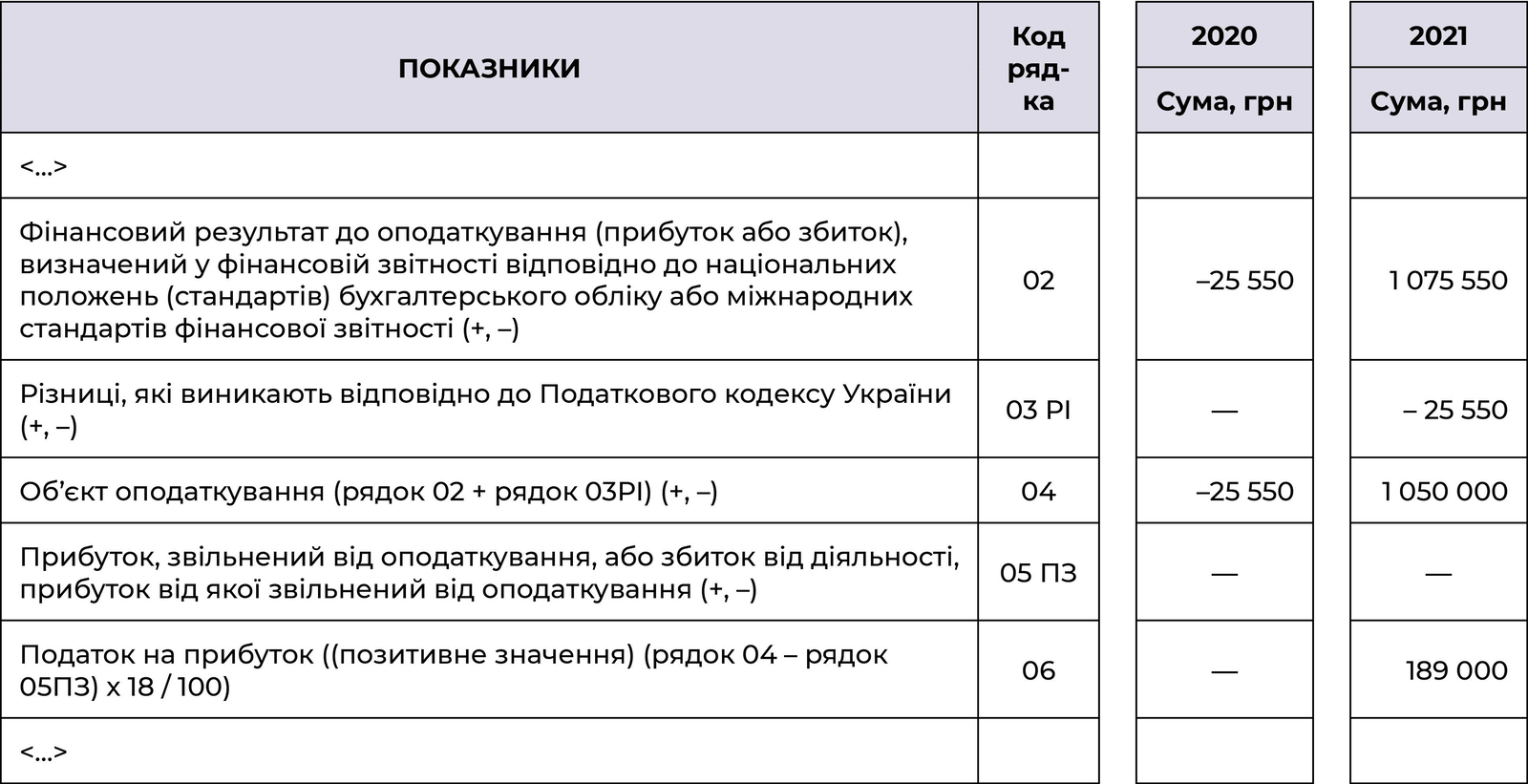

Дані можна взяти зі Звіту про фінансові результати (без округлень): ФР до оподаткування (ряд. 2290 форми № 2, якщо прибуток, та ряд. 2295, якщо збиток). У спрощеному Звіті малих і мікропідприємств – це ряд. 2290 форм № 2-м, 2-мс. Приклад 1(розрахунок без податкових різниць).Нехай …

Про автора